こんにちは。えこスタ(夫)です。

今日は投資の始め方について投稿します👍

最近投資の話をよく聞くなあという方👂

投資って少し興味あるけど始めるにはどうしたらいいの❓

投資は確かにリスクがあるけど、伝統的な投資を行うことはギャンブルや宝くじをするよりも非常に高確率で資産を増やすことができるものです👍

NISAって国(金融庁)が用意してくれたものなんですよ‼️

もともとイギリスにあったISA(Individual Savings Account)という個人が貯蓄するための制度を日本版に改良したものです👍

なぜNISAがオススメなのかという点は国(金融庁)が用意してくれたものなので、用意されている投資商品は基本的には大きな失敗はしにくいものとなっています❤️

それに投資をして出た利益に対する税金は免除されるので、本当にオススメです♪

もちろんデメリットはありますが、大きなメリットもあります!

今日はそんなNISAについてメリット・デメリットについて説明しまーす😬

ただリスクはゼロではないですので、その制度について説明しますが、最終的にするかしないかは自己判断でお願いしまーす💪

レッツゴー♪

NISA

NISAは国(金融庁)が用意してくれた制度であり、年金2000万円問題などの解決対策として準備してくれた一つですね👍

2020年に日銀が発表した

「資金循環の日米欧比較」

日本と海外の現金・預金・株の比率

現金・預金比率

・日本 54%

・米国 14%

・ユーロエリア 35%株・投資信託

・日本 13%

・米国 45%

・ユーロエリア 26%日本銀行(https://www.boj.or.jp/statistics/sj/sjhiq.pdf)

こんなに違うんです。😨

時代は変わっていますよね? もう目を背けるのはリスクだと思います⚠️

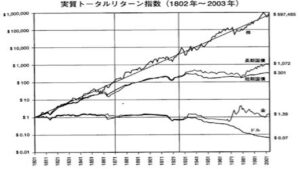

引用:株式投資の未来

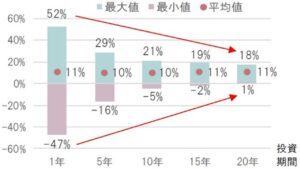

引用:SBI証券

NISAのメリット

非課税制度 (投資の利益に対して税金かからなーい)

簡単に説明すると、投資をして得られたお金に税金がかからないということです‼️

本来は100万円を投資して200万円に増えた場合、増えた100万円に対して20%の税金がかかります。

200万円のうち、100万円が元本(投資金額)で、残り100万円は投資で得られたお金(利益)です。この利益に対して20%なので20万円が税金として引かれ、本当に手元に入るのは80万円です。

ですが、国が用意してくれたNISAでは、この20%の税金がかかりません! はー、幸せ😍

そう丸々200万円手に入ります‼️

この非課税(税金がかからない)という点が最大のメリットだと思います。

そして積み立てNISAは過去のデータで計算すると年間最大額の40万円を利用できた場合、100万円に増えると予測されています。

それが今からであれば、2042年までの22年間分できる計算になり元本は880万円でその元本で2200万まで増える可能性があるんです!

現金化することができる

NISAは投資している商品を売ることで、すぐに現金にすることができます。

話がそれたけど、NISAに関してはその60歳という制限がないので、教育資金がいる場合や急な出費に対応できます‼️

この点においては安心ですね♪

国が用意した商品なので安心できるものが多い

最後に取り扱っている商品は約200あります。

その商品は全て国(金融庁)が認めている商品なので、どの商品もめちゃくちゃ悪い商品ということはありません‼️

次に信託報酬では、投資している商品に応じて毎年引かれる手数料ですが、国内商品は0.5%以下、海外商品は0.75%以下という制限を設定してくれたため、明らかに悪いものをなくしてくれています。

ですが、信託報酬は投資をする中でもかなり利益に影響するので、本当に利益を大きくすることを考えているのであれば、信託手数料は0.2%以下のものがオススメですよ‼️

NISAのデメリット

元本割れ(投資した金額よりも金額が減る)リスクがある

何と言ってもここなんです。笑

あくまで過去のデータですが、保有した場合のリターンを提示します。

ですが、過去のリーマンショックや昨年のコロナショックなど様々な暴落リスクがあることを考えてくださいね😀

投資できる金額の上限がある

次にNISAには投資できる年間の上限があります🤔

NISAは一般NISAと積み立てNISAがあり、それぞれの上限は一般NISAは120万円、積み立てNISAが40万円です‼️

年間120万円運用できる余力のある家族は一般NISAでもいいと思いますし、ロールオーバーという運用期間(投資期間)を延長させるような手段もあるので、お金に余裕のある人は一般NISAでもいいと思います。

ただ一般的な家族においては、そこまで余力がある家庭も少ないと思いますので、基本的には積み立てNISAがオススメです。

投資の基本は長期・分散・積み立てと言われているみたいですから、長い期間を利用して多くの会社に分散して、毎月コツコツが一番進められているということですね😍

だから、年間40万円を積み立てるなら、3万3333円を毎月積立NISAに入れていく感じですね♪

この運用資金の上限はえこスタ(夫)の家では十分ですが、少ないという方もいると思いますので、ここではデメリットとさせていただきます。

また、1年間で最大40万円なので、1月から6月までに購入した商品(株)の20万円分を売って、6月からもともと使っていない20万円の枠と売って空いた20万円の枠を使い直して40万という使い方はできません‼️

1年で最大40万円というのは、売って買い直せる40万円ではありませんよ😃

運用期間の制限がある

次に運用期間の制限です!

一般NISAは5年、積み立てNISAは20年です。

一般NISAは5年間なので購入した商品を5年後に売却、積み立てNISAは20年後に売却するという流れですね。

ですが、一般NISAはロールオーバーという制度があり、事前に手続きを行うことで5年後の非課税期間が終了したのちに、さらに5年の非課税枠に移動できますよ‼️

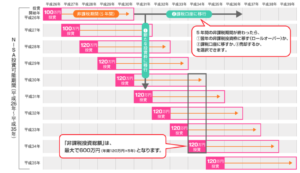

少し難しいので図で説明すると

https://www.fsa.go.jp/policy/nisa2/about/nisa/knowledge/index.html

平成26年に購入した一般NISAは、5年(H26,H27,H28,H29,H30の5年間)運用して平成30年に売却してもいいですが、もしそのまま投資を続けたい場合は、簡単な手続きを行うと平成31年に使用可能な31年の枠にそのまま移行して非課税で運用することも可能なんです!

また、積み立てNISAは20年間で非課税期間が終了になりますが、もし売却時に暴落が来たら、21年目は課税される口座へ移行されるため、仮に20年目に株が暴落して元本が割れて嫌な場合は、課税口座へ移行して、それ以降の利益には課税されてしまうけど、暴落が回復したのちに売却することも可能です👍

ちなみに20年目に暴落が来たとしても2021年に購入した40万の積み立てNISAは最長20年運用でき、2040年に売ったり、課税口座へ移行を決断します。

しかし、2022年に購入した40万の積み立てNISAは2041年、2023年に購入した40万の積み立てNISAは2042年に売却する流れになって売却期間は1年ずつずれるので、そこまで暴落の危険を考える必要はないかなと思います。

基本的には暴落が回復したときにちょくちょく引き出すというのでいいと思います。

NISAは本当のことを言うとジュニアNISAもあって、お子さんがいる人には非常にオススメですが、長くなるので今度の記事にさせてもらいます😛

ただ、NISAの方が長期間行うことができるので、ジュニアNISAをやる前にNISAを満額やる方がいいと思います!

どの証券口座がいいのか?

どの商品がいいのか?についてはのちに解説しますね😙

かなり調べたので、オススメをわかりやすくまとめられると思います♪

簡単にいうと投資の始め方は非常に簡単です‼️

ちなみに投資なんてするお金がないと言う人は多いと思いますが、倹約・節約をしたり、日々の固定費を見直して浮いたお金から始めるのがいいと思います🤔

節約する方法の王道である楽天経済圏のことや見直すべき固定費、投資を始めた理由、副業を考えるべき理由なども投稿していますので、参考にしてみてくださいね!

節約の王道 楽天経済圏楽天経済圏の始め方(お得に始める方法)

見直すべき固定費5選

投資を始めた理由①投資を始めた理由②

副業を始めるべき理由